投資組合理論的主要論點是:對于相同的宏觀經濟環境變化,不同投資項目的收益會有不同的反應。舉例來說,在高通貨膨脹的時候投資項目甲的收益增長可能會超過通貨膨脹的增長幅度,而投資項目乙的收益可能會是負增長。在這種情況下,把適當的投資項目組合起來,便可以達到一個最終和最理想的長遠投資策略。換句話說,投資組合的目標是尋找在一個固定的預期收益率下使風險最小,或是在一個預設可接受的風險水平下,使收益最大化的投資組合。

例如,某人有一大筆資金,他是把這筆資金全部投到一個項目上去,還是分別投到不同的項目上去?聰明而有理智的人通常都會選擇后一種投資方式,因為這樣做雖然可能失去獲得高收益的機會,但不至于血本無歸。退休基金的資金使用方式最能體現這種投資組合理論,因為基金投資的首要前提是基金的安全性和收益的穩定性,滿足了這兩個前提,才會有收益最大化的目標。

大型機構投資者進行房地產投資時,非常注重研究其地區分布、時間分布以及項目類型分布的合理性,以期既不冒太大的風險,又不失去獲取較高收益的機會。例如,香港新鴻基地產投資有限公司的董事會決議中,要求在中國內地的投資不能超過其全部投資的10%;以發展工業物業見長的香港天安中國投資有限公司在其經營策略中要求必須投資一定比例的商用物業和居住物業,以分散投資風險。

圖1 -2表示兩個投資項目都有相同的收益率,但對市場變化的反應不同。假如以單一一項投資項目分析,它們各自的波動十分大。這也表示單一項目的投資風險很大。但若把這兩個投資項目組合起來,便可以將兩者的風險變化相互抵消,從而把組合風險降到最低。當然要達到這個理想效果的前提條件是各投資項目間有一個負協方差。最理想的是一個絕對的負協方差,但這個條件很難達到。

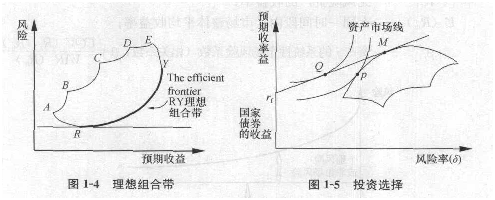

圖1—3代表一個投資組合的設計過程和開發商運用開發資金的不同分配方法。設想他面對兩種主要的投資項目類型X和Y,他可以把總開發投資按他個人的喜好和對風險的態度分配在曲線XPRQY的任何一個組合點上。XPRQY的弧度取決于X和y的協方差關系,假如是絕對的正協方差,曲線變成直線XY代表兩者有同一方向和幅度的反應。相反,假若兩者是絕對的負協方差,即在面對相同的市場環境條件時,一方的收益上升而另一方的收益則下降。此時曲線變為XOY,其中O點是毫無風險的一個投資組合。當然,這是一個比較難出現的機會,比較多的是類似XPRQY這種曲線,且在該曲線上RY部分較XR部分理想,原因是在同一風險程度上,RY部分的每一個組合點都有一個較大的預期收益率。以此類推,假如把更多的不同投資項目加入這個組合,組合曲線便會變成組合團,如圖1-4所示。在這種情況下,不同的投資組合都會被集中到ABCDE這個組合團里。雖然在組合團內的每一個組合點都會在不同程度上減小風險,但最理想的組合仍然是RY部分的各點,因為它們都可以在某一特定風險水平下達到最大的預期收益或在某一預期收益率下所對應的風險最小。

經過以上分析,投資者便可進一步按其對承擔風險的態度去設計出一個最能擴大其收益的投資組合。基本上圖1-4所示的RY理想組合帶是代表了不同的投資收益與風險程度的組合。投資者可按其對風險的態度來選擇。舉例來說,如果投資者愿意承擔較大的風險去換取高收益的話,便會選靠近Y的組合。Y本身是所有理想投資組合中風險和收益都最高的一種組合。相反,如果投資者不愿去冒險的話,便會選靠近R的組合。R本身是風險最小同時也是收益最低的一種組合。

一個比較客觀的選擇方法是借用低微風險甚至毫無風險的投資項目,這通常指國債或銀行存款。在圖1 5中的Rf便是投資國債的收益率。由于它的收益幾乎是肯定的,風險也就差不多等于零。從Rf點引伸一條直線至緊貼理想組合帶的表面上,便形成了所謂的資本市場線(Capital Market Line)。原則上,M點成為一個可以選擇的組合。但假如投資者仍希望減少風險,他便可以選擇P至M之間的不同組合。假如市場上真的存在這樣一個無風險的投資項目,便可以通過圖1-5的分析來減少風險,在圖1-5中可以看到Q點和P點雖然有同一個收益率,但Q點的風險比P點低。

需要指出的是,這種投資組合理論所做出的減少風險的方法并不能使投資組合變成毫無風險。從理論上說,風險是由系統風險和個別風險所組成。通過投資組合理論的原則,雖然可以將個別風險因素減少甚至近于完全抵銷,但系統風險因素仍然存在,如圖1-6所示。因此,投資者的應得收益便以補償這個系統風險為主,為:

從上述公式中可以看到系統性市場風險系數β,是代表某一種投資項目相對于整個市場變化反應幅度的參考指標。舉例來說,假如市場的整體平均收益率是10%.無風險資產收益率為5%,一個投資項目的系統性市場風險系數是0.5,則其預期收益率為7.5%。假如系統性市場風險系數是1.5,則其預期收益率是12.5%。假如系統性市場風險系數是1,代表該投資項目的變化幅度和市場平均變化一樣。求取這個系統性市場風險系數的一個常用方法是利用回歸模型,因為這個系統性市場風險系數大體上與某一投資項目的收益與市場整體平均收益的回歸公式之斜率相同。

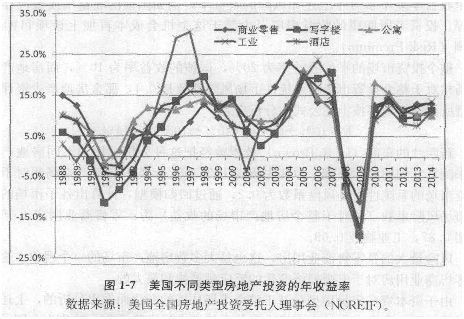

在金融市場上,這種計算很常用且非常容易,因為股票市場有股票指數作為市場的整體平均收益率的參考,但這種計算在房地產市場中運用起來就比較困難。圖1-7顯示了美國房地產市場上房地產投資收益率的變化情況。

編輯推薦:

(責任編輯:)

近期直播

免費章節課

課程推薦

房地產估價師

[協議護航-退費班]

13大模塊 準題庫高端資料 協議退費

房地產估價師

[協議護航-暢學班]

科學規劃 準題庫高端資料 協議續學

房地產估價師

[豐羽計劃-暢學班]

4大模塊 準題庫研發資料 協議續學

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照