建設工程計量與計價相關知識:

一、建筑面積的計算(略)

二、工程單價的計算

(一)工程建設定額原理

1、施工定額

概念-------施工企業以生產平均先進水平考慮的,以同一性質的施工過程——工序為研究對象,規定的某種建筑產品的人工、材料、機械消耗量的限額標準。

特點:

企業自行編制

考慮的是企業生產平均先進水平

以生產工序為測定對象

不是計價定額

作用:是施工企業編制施工預算的基礎;是施工企業投標報價的依據;是編制預算定額的依據。

1)勞動定額

(1)時間定額-----在正常的生產條件下,工人完成單位質量合格產品所必需的工作時間。“工日”。

(2)產量定額-----在正常生產條件下,工人在單位時間(工日)內所應完成的合格產品的數量。

2)材料消耗定額

在正常生產條件下,生產單位合格產品所必須消耗的材料、燃料、半成品等的數量標準。

材料的消耗量=材料凈用量+材料的損耗量

損耗量=凈用量×損耗率 材料消耗量=凈用量(1+損耗率)

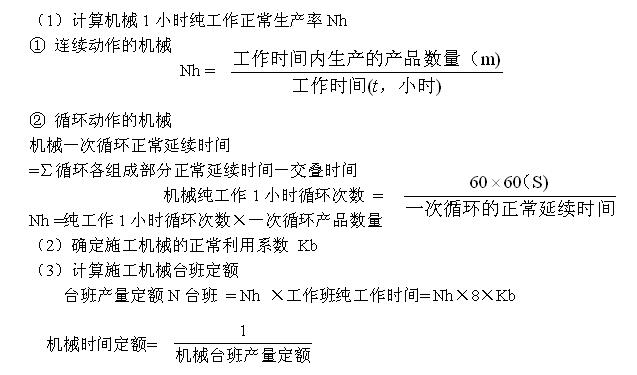

3)機械臺班的消耗定額

時間定額-----在合理使用機械和合理的施工組織條件下,利用機械生產一定的單位合格產品所需的機器工作時間。

產量定額-----在上述條件下,在單位工作時間(臺班)內,機械所應完成的產品數量。

2、預算定額

概念-----以各個分項工程為測定對象,規定的某種單位建筑產品的人工、材料、機械臺班消耗量的數量標準。

特點:

由國家或國家授權的某一級機構編制;

考慮的是社會平均水平;

以分項工程為測定對象;

是計價定額。

作用:

是計算建筑安裝產品價格的基礎;

是對設計方案進行技術經濟比較、進行技術經濟分析的依據;

是施工企業進行經濟活動分析的依據;

是編制概算定額和概算指標的依據。

1)預算定額人工工日消耗指標的確定

預算定額人工消耗量=基本用工+其他用工

基本用工----勞動定額中的人工消耗量

其他用工----勞動定額不包括而預算定額必須考慮的用工數

2)預算定額材料消耗指標的確定

預算定額材料消耗量=材料凈用量(1+材料損耗率)

3)預算定額機械臺班消耗量

=施工定額機械臺班消耗量×(1+機械幅度差系數)

(二)施工資源的價格原理

1、人工單價

包括:日基本工資;日工資性補貼;日生產工人輔助工資;日職工福利費;日生產工人勞動保護費等五項費用。

2、材料單價(預算價格)

包括:材料的供應價(C1);運雜費(C2);

運輸損耗費(C3)=(C1+C2)×運輸損耗費率;

采購及保管費(C4)=(C1+C2+C3)×采購保管費率

材料單價= C1+C2+C3+ C4

= [(C1+C2)×(1+運輸損耗費)] ×(1+采購保管費率)

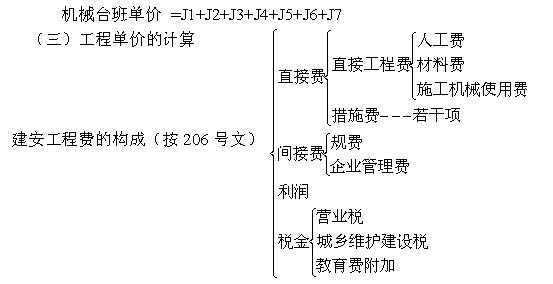

3、機械臺班單價

包括:臺班折舊費(J1);臺班大修理費(J2);臺班經常修理費(J3);臺班安拆費及場外運費(J4);臺班燃料動力費(J5);臺班人工費(J6);臺班養路費及車船使用稅(J7)

(三)工程單價的計算

建安工程費的構成(按206號文)

1、工料單價----單價中僅含人工費、材料費和機械使用費。

1)單位工程量的工料單價

=人工費+材料費+機械臺班使用費

= ∑(預算定額人工消耗量×人工日工資單價)

+∑(預算定額材料消耗量×相應的材料單價)

+∑(預算定額施工機械消耗量×機械臺班單價)

2)用工料單價法計算工程造價的計價程序

①直接工程費=∑(分部分項工程工程量×工料單價)

②措施費:按規定計算

③直接費=①+②

④間接費=③×間接費率

⑤利潤=[③+④]×利潤率

⑥不含稅造價=③+④+⑤

⑦稅金=⑥×稅率

⑧含稅造價=⑥+⑦

2、全費用單價的編制

單位工程量的全費用單價 =直接工程費+間接費+利潤+稅金

3、工程量清單計價的綜合單價 =人工費+材料費+機械費+管理費+利潤+風險因素

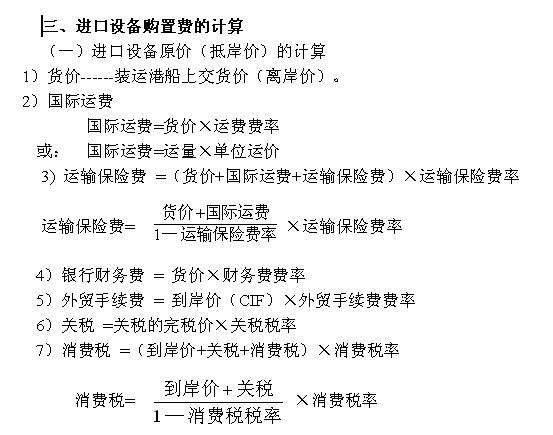

8)增值稅= 組成計稅價格×增值稅稅率=(關稅的完稅價+關稅+消費稅)×增值稅稅率

9)海關監管手續費 =減免關稅貨物的到岸價×海關監管手續費費率

(二)進口設備國內運雜費的計算

設備運雜費 = 設備原價×設備運雜費率

設備購置費 = 設備原價+設備運雜費 =設備原價×(1+設備運雜費率)

四、設計概預算的編制與審查

(一)設計概算的內容

單位工程概算 單項工程綜合概算 建設項目總概算。

(二)設計概算的編制方法

1、單位工程概算的編制(建筑工程)

1)概算定額法(擴大單價法)

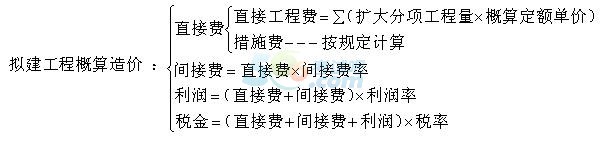

2)概算指標法-----當初步設計深度不夠,不能準確計算工程量,但工程采用的技術比較成熟而又有類似概算指標可以利用時采用。

擬建工程概算造價 =擬建工程建筑面積×修正概算指標(來源于類似工程的概算指標)

指標有局部差異時的調整:

結構變化的修正概算指標 = J + Q1P1 — Q2P2

J-----原概算指標;

Q1P1 ----- 分別為換入新結構的含量和單價;

Q2P2----- 分別為換出舊結構的含量和單價。

3)類似工程預算法-----適用于擬建工程初步設計與已完工程或在建工程設計類似,又沒有可用的概算指標時采用。

擬建工程概算造價=擬建工程建筑面積×修正概算指標(來源于類似工程的預算造價資料)

應考慮:

(1)結構與建筑上的差異;

(2)地區工資、材料預算價格、施工機械使用費、間接費用的差異等。

價差調整方法:

第一:類似工程造價資料有具體的工、料、機的用量時:

擬建工程概算指標=人工費+材料費+機械費+綜合費

=(人工費+材料費+機械費)×(1+綜合費率)

人工費=∑(類似工程單方人工消耗量×擬建工程所在地人工單價)

材料費=∑(類似工程單方材料消耗量×擬建工程所在地材 料預算價格)

機械費=∑(類似工程單方機械臺班消耗量×擬建工程所在地機械臺班單價)

第二:類似工程造價資料只有人工、材料、機械臺班費用和措施費、間接費時:

D=A K

D----擬建工程單方概算指標;

A----類似工程單方預算造價;

K----綜合調整系數;

K=a%K1+b%K2+c%K3+d%K4+e%K5

a%、b%、c%、d%、e%----類似工程預算的人工費、材料費、機械費、措施費、間接費

占預算造價的比重;

K1、K2、K3、K4、K5、-----擬建工程地區與類似工程地區在人工費、材料費、機械臺班費、措施費、間接費之間的差異系數。

(三)施工圖預算的編制方法

施工圖預算造價=直接費+間接費+利潤+稅金

直接費=直接工程費+措施費

1、單價法:

直接工程費=∑分項工程量×預算定額基價

2、實物法

直接工程費=人工費+材料費+機械費

=∑(工程量×人工預算定額用量×當時當地人工工資單價)

+∑(工程量×材料預算定額用量×當時當地材料預算價格)

+∑(工程量×機械預算定額臺班用量×當時當地機械臺班單價)

相關推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照