公眾號(hào):mywangxiao

及時(shí)發(fā)布考試資訊

分享考試技巧、復(fù)習(xí)經(jīng)驗(yàn)

新浪微博 @wangxiaocn關(guān)注微博

聯(lián)系方式 400-18-8000

2019造價(jià)工程師案例分析真題及答案

試題一:(20分)

某企業(yè)投資新建一項(xiàng)目,生產(chǎn)種市場(chǎng)需求蛟大的產(chǎn)品。項(xiàng)目的基礎(chǔ)數(shù)椐如下:

1.項(xiàng)目建設(shè)投資估算為1600萬元含可抵扣進(jìn)項(xiàng)稅112萬元),建設(shè)期1年,運(yùn)營(yíng)期8年。建設(shè)投資(不含可抵扣進(jìn)項(xiàng)稅)全部形成固定資產(chǎn),固定資產(chǎn)使用年限8年,殘值率4%,按直線法折舊。

2.項(xiàng)目流動(dòng)資金估算為200萬元,運(yùn)營(yíng)期第1年年初投入,在項(xiàng)目的運(yùn)萱期末全部回收

3.項(xiàng)目資金來源為自有資金和貸款,建設(shè)投資貨款利率為8%按年計(jì)息),流動(dòng)資金利率為5%(按年計(jì)息。建設(shè)投資貸款的還款方式為運(yùn)營(yíng)期前4年等額還本利息息照付方式。

4.項(xiàng)目正常年份的設(shè)計(jì)產(chǎn)能為10萬件,運(yùn)營(yíng)期第1年的產(chǎn)能為正常年份產(chǎn)的70%目前市場(chǎng)同類產(chǎn)品的不含稅銷售價(jià)格約為65-75元件

5項(xiàng)目資金投入、收益及成本等基礎(chǔ)測(cè)算數(shù)據(jù)見表1.1。

6該項(xiàng)目產(chǎn)品迺用的端值稅稅率為13%,增值稅附加綜合稅率為10%,所得稅稅率為25%。

表1.1項(xiàng)目資金投入、收益及成本表

問題:

1. 列式計(jì)算項(xiàng)目的建設(shè)期貸款利息及年固定資產(chǎn)折舊額。

2. 若產(chǎn)品的不含稅銷售單價(jià)確定為65元/件,列式計(jì)算項(xiàng)目運(yùn)營(yíng)期第1年的增值稅、稅前利潤(rùn),所得稅,稅后利潤(rùn)。

3.若企業(yè)希望項(xiàng)目運(yùn)營(yíng)期第 1年不借助其他資金來源能夠滿足建設(shè)投資貸款還款要求,產(chǎn)品的不含稅銷售單價(jià)至少應(yīng)確定為多少?

4.項(xiàng)目運(yùn)營(yíng)后期(建設(shè)期貸款償還完成后),考慮到市場(chǎng)成熟后產(chǎn)品價(jià)格可能下年,產(chǎn)品單價(jià)擬在65元的基礎(chǔ)上下調(diào)10%, 列式計(jì)算運(yùn)營(yíng)后期正常年份的資本金凈利潤(rùn)率。

(注:計(jì)算過程和結(jié)果教據(jù)有小數(shù)的,保留兩位小數(shù))

參考解析:

問題一

建設(shè)期貸款利息=1000×0.5×8%=40(萬元)

年固定資產(chǎn)折舊=(1600+40-112)×(1-4%)÷8=183.36(萬元)

問題二

運(yùn)營(yíng)期第1年的增值稅=7×65×13%-14-112=-66.85(萬元)<0,應(yīng)納增值稅:0 元,增值稅附加 0 元.

運(yùn)營(yíng)期第1年的稅前利潤(rùn)=7×65-(210-14)-183.36-(1000+40)×8%-100×5%=455-196-183.36-83.2-5=-12.56(萬元)

運(yùn)營(yíng)期第1年的稅前利潤(rùn)<0,所得稅為0,稅后利潤(rùn)為-12.56(萬元)< p="">

問題三

運(yùn)營(yíng)期第1年還本=(1000+40)÷4=260(萬元)

運(yùn)營(yíng)期第1年總成本(不含稅)=(210-14)+183.36+(1000+40)×8%+100×5%=467.56(萬元)

設(shè)產(chǎn)品的不含稅銷售單價(jià)為y,

(7y-467.56) ×(1-25%)+183.36=260;Y=81.39(萬元)

問題四

運(yùn)營(yíng)后期正常年份的增值稅附加=【10×65× (1-10%)× 13%-25】×10%=51.05×10%=5.105(萬元)

運(yùn)營(yíng)后期正常年份的凈利潤(rùn)=【10×65× (1-10%)-(330-25)-183.36-100×5%-5.105】× (1-25%)=86.535× (1-25%)=64.90(萬元)

運(yùn)營(yíng)后期正常年份的資本金凈利潤(rùn)率=64.90÷(600+100)=9.27%

試題二:(20分)

某工程,業(yè)主釆用公開招標(biāo)方式選擇施工單位,委托具有工程造價(jià)咨詢資質(zhì)的機(jī)構(gòu)編制了該項(xiàng)目的招標(biāo)文件和最高投標(biāo)限價(jià)(最高投標(biāo)限價(jià)600萬元,其中暫列金額為50萬元)。該招標(biāo)文件規(guī)定,評(píng)標(biāo)采用經(jīng)圣評(píng)審的最低投標(biāo)價(jià)法。A、B、C、D、E、F、G共7家企業(yè)通過了資格預(yù)審(其中,D企業(yè)為D、D1企業(yè)組成的聯(lián)合體,且均在投標(biāo)截止日前提交了投標(biāo)文件。

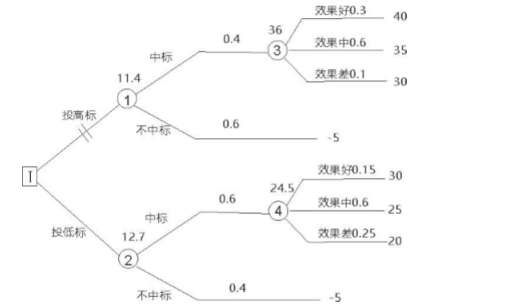

A企業(yè)結(jié)合自身情況和投標(biāo)經(jīng)驗(yàn),認(rèn)為該工程項(xiàng)目投高價(jià)標(biāo)的中標(biāo)概率為40%,投低價(jià)標(biāo)的中標(biāo)概率為60%;投高價(jià)標(biāo)中標(biāo)后,收益效果好、中、差三種可能性的率分別為30%、60%、10%,計(jì)入投標(biāo)費(fèi)用后的凈損益值分別為40萬元35萬元30萬元;投低價(jià)標(biāo)中標(biāo)后,收益效果好、中、差三種可能性生的率分別15%、60%、25%,計(jì)入投標(biāo)用后的爭(zhēng)損益值分影為30萬元25萬元20萬元;投標(biāo)發(fā)生的相關(guān)費(fèi)用為5萬元A企業(yè)經(jīng)測(cè)算評(píng)估后,最終選擇了投低價(jià)標(biāo),投標(biāo)價(jià)為500萬元。

在該工程項(xiàng)目開標(biāo)評(píng)標(biāo)合同薟訂與執(zhí)行過程中發(fā)生了以下事件;

事件1:B企業(yè)的投標(biāo)報(bào)價(jià)為560萬元,其中智列金額為60萬元;

事件2:C企業(yè)的投標(biāo)報(bào)價(jià)為550萬元,其中對(duì)招標(biāo)工程最灣單中的“照明開關(guān)”項(xiàng)目未填報(bào)單價(jià)和合價(jià);

事件3:D企業(yè)的投標(biāo)報(bào)價(jià)為530萬元,為增加竟?fàn)帉?shí)力,投標(biāo)時(shí)聯(lián)合體成員變更為D、D1、D2企業(yè)組成;

事件4:評(píng)標(biāo)委員會(huì)按招標(biāo)文件評(píng)標(biāo)力法對(duì)投標(biāo)企業(yè)的投標(biāo)文件進(jìn)行了價(jià)格評(píng)畝,A企業(yè)經(jīng)評(píng)審的投標(biāo)價(jià)最低,最終被推薦為中標(biāo)單位。合同簽訂前,業(yè)主與A企業(yè)進(jìn)行了合同談判,要求在合同中增加一項(xiàng)原招標(biāo)文件中未包括的零星工程,合同額相應(yīng)增加15萬元;

事件5:A企業(yè)與業(yè)主簽訂臺(tái)同后,又在外地中標(biāo)了大型工程項(xiàng)目,遂選擇將本項(xiàng)目全部工作轉(zhuǎn)讓給了B企業(yè),B企業(yè)又將其中三分之一工程量分包給了C企業(yè)。

問題

1繪制A企業(yè)投標(biāo)決策樹,列式計(jì)算并說明A企業(yè)選擇投低價(jià)標(biāo)是否合理?

2根據(jù)現(xiàn)行《標(biāo)投標(biāo)法》、《招標(biāo)投標(biāo)法實(shí)旅條例》和《建設(shè)工程工程量清單計(jì)價(jià)規(guī)孢》,逐一分析事件1~3中各企業(yè)的投標(biāo)文件是否有效,分別說明理由。

參考解析:

問題一

機(jī)會(huì)點(diǎn)③期望利潤(rùn)=40×30%+35×60%+30×10%=36(萬元)

④30×15%+25×60%+20×25%=24.5(萬元)

①36×40%-5×60%=11.4(萬元)

②24.5×60%-5×40%=12.7(萬元)

由于投低標(biāo)期望利潤(rùn)12.7>投高標(biāo)期望利潤(rùn)11.4,所以投低標(biāo)合理。

問題二

B投標(biāo)單位廢標(biāo),原因B投標(biāo)報(bào)價(jià)中暫列金為60萬元,沒有按照招標(biāo)文件中的50萬報(bào)價(jià),B 企業(yè)沒有響應(yīng)招標(biāo)文件的實(shí)質(zhì)性要求,不符合建設(shè)工程工程量清單計(jì)價(jià)規(guī)范要求。

C投標(biāo)單位有效,未對(duì)“照明開關(guān)”填寫單價(jià)和合價(jià),認(rèn)為已經(jīng)報(bào)到其他項(xiàng)目綜合單價(jià)中了。

D企業(yè)投標(biāo)人廢標(biāo),通過聯(lián)合體資格預(yù)審后聯(lián)合體成員不得變動(dòng)。

問題三:

業(yè)主的做法不妥,業(yè)主應(yīng)當(dāng)與A企業(yè)依據(jù)中標(biāo)人的投標(biāo)文件和招標(biāo)文件簽訂合同,合同的標(biāo)的、價(jià)款、質(zhì)量、履行期限等主要條款應(yīng)當(dāng)與招標(biāo)文件和中標(biāo)人的投標(biāo)文件的內(nèi)容一致。招標(biāo)人和中標(biāo)人不得再行訂立背離合同實(shí)質(zhì)性內(nèi)容的其他協(xié)議。

問題四:

A企業(yè)做法不正確,本項(xiàng)目全部工作轉(zhuǎn)讓給B企業(yè),屬于違法轉(zhuǎn)包;B企業(yè)做法不正確,B企業(yè)又將1/3工程分包給C企業(yè)屬于違法分包。

試題三:(20分)

某企業(yè)自籌資金新建的工業(yè)廠房項(xiàng)目,建設(shè)單位采用工程量清單方式招標(biāo),并與施工單位按《建設(shè)工程施工合同(范文本》簽訂了工程工承包合同。合同工期270天,施工承包合同約定:管理費(fèi)和利潤(rùn)按人工費(fèi)和施工機(jī)使用費(fèi)之和的40%計(jì)取,規(guī)和稅金按人材機(jī)費(fèi)、管理費(fèi)和利潤(rùn)之和的11%計(jì)取人工費(fèi)平均單價(jià)按120元工日計(jì),通用機(jī)械臺(tái)班單價(jià)按1100元/臺(tái)班計(jì):人員窩工、通用機(jī)械閑置補(bǔ)償按其單價(jià)的60%計(jì)取。不計(jì)管理莠和利潤(rùn);各分部分項(xiàng)工程施工均發(fā)生相應(yīng)的措施費(fèi),措施費(fèi)按其相應(yīng)工程費(fèi)的30%計(jì)取,對(duì)工程量清單中采用材料暫估價(jià)梒確定的綜合單價(jià),如果該種材料實(shí)際采購(gòu)價(jià)格與暫估價(jià)格不符,以直接在該綜合單價(jià)上增減材料價(jià)差的方式調(diào)整。

該工程施工過程中發(fā)生如下事件:

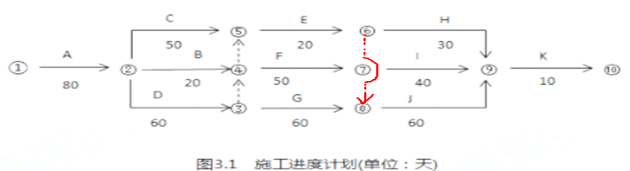

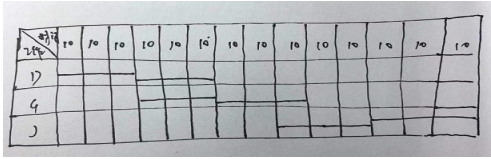

事件1施工前施工單位編制了工程施工進(jìn)度計(jì)劃(如圖3.1所示和相應(yīng)的設(shè)備使用計(jì)劃,項(xiàng)目監(jiān)理機(jī)構(gòu)對(duì)其核時(shí)知,該工程的B、E、J工作均需使用一臺(tái)特種設(shè)備吊裝施工,施工承包合同約定該臺(tái)特種設(shè)備由建設(shè)單位租賃,供施工單位無償使用。在設(shè)備使用計(jì)劃中,施工單位要求建設(shè)單位必須將該臺(tái)特種設(shè)備在第80日未租賃進(jìn)場(chǎng),第260日末組織退場(chǎng)。

事件2:由于建設(shè)單位辦理變壓器增容原因,使施工單位A工作實(shí)際開工時(shí)間比已簽發(fā)的開工令確定的開工時(shí)間推遲了5天,并造成施工單位人員窩工135工日,通用機(jī)械床置5個(gè)臺(tái)班。施工進(jìn)行70天后,建設(shè)單位對(duì)A工作提出設(shè)計(jì)變更,該變更比原A工作增加了人工費(fèi)5060元、材料費(fèi)27148元、施工機(jī)具使用費(fèi)1792元;并造成通用機(jī)械閑置10個(gè)臺(tái)班,工作時(shí)間增加10天。A工作完成后,施工單位提出如下索賠①推遲開工造成人員窩工、通用機(jī)械閑置和拖延工期5天的補(bǔ)償②設(shè)計(jì)變更造成增加費(fèi)用、通用機(jī)械閑置和拖延工期10天的補(bǔ)償。

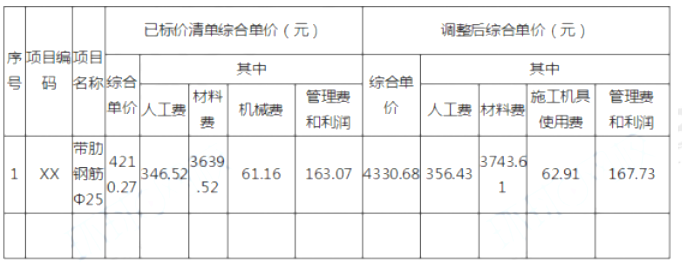

事件3:施工招標(biāo)時(shí),工程昰清單中Φ25規(guī)格的芾肋鋼筋材料單價(jià)為暫估價(jià)暫估價(jià)價(jià)格2500/t,數(shù)量260t,施工單位面的該枓料130u進(jìn)行結(jié)算時(shí),施工單位按照合同約定組織了招標(biāo),以3600元/t,的價(jià)梒購(gòu)得該批并得到建設(shè)單位確認(rèn),施工完成亥材料130進(jìn)行結(jié)算時(shí),施工單位提出:材袢料實(shí)際釆購(gòu)價(jià)比暫估材料價(jià)格增加了286%,所以該項(xiàng)目的結(jié)算綜合單價(jià)應(yīng)調(diào)增2.86%,調(diào)整內(nèi)容見表3.1。已知:該規(guī)觀格芾助鋼筋主材損耗率為2%

表3.1 分部分項(xiàng)工程昰綜合單價(jià)調(diào)整表

工程名稱:XX工程標(biāo)段:第1頁共1頁

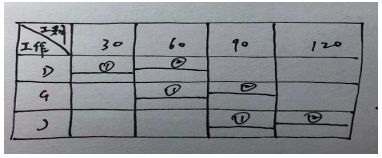

事件4:根據(jù)施工承包合同的約定,合同工期母提前1天獎(jiǎng)助1萬元含稅),施工單價(jià)計(jì)劃將D、G、J作按流水節(jié)拍30天組織等節(jié)奏流水施工,以縮短工期獲取獎(jiǎng)勵(lì)。

問題:

1.事件1中,在圖3.1所示施工進(jìn)度計(jì)劃中,受特種設(shè)備資源條件的約束,應(yīng)如問完善進(jìn)度計(jì)劃才能反映B.E,J作的施工順序?為節(jié)約特種設(shè)備租賃費(fèi)用,該特種設(shè)備最遲第幾日末必須租賃進(jìn)場(chǎng)?說明理由。此時(shí),該特種沒備在現(xiàn)場(chǎng)的閑置時(shí)間為多少天?

2.事件2中,依據(jù)施工承包合同,分別脂指出施工單位提出的兩項(xiàng)索賠是否成立,說明理由。可索賠費(fèi)用數(shù)額是多少?可批準(zhǔn)的工期索賠為多少天?說明理由。

3.事件3中,由施工單位白行招標(biāo)采購(gòu)暫估價(jià)料是否合理?說明理由。施工單位提出綜合單價(jià)調(diào)整表(表3.1)的調(diào)塍方法是否正確?說明理由。該淸單項(xiàng)日結(jié)算綜合單價(jià)應(yīng)是多少?核定結(jié)算教應(yīng)為多少?

4.事件4中,畫出組織D.G.J項(xiàng)工作舉節(jié)奏流水施工的橫道圖;并結(jié)合考慮事件1和事件2的影響,指出組織流水施工后網(wǎng)絡(luò)計(jì)劃的關(guān)鍵線路和實(shí)際施工工期。依據(jù)施工承包合同,施工單位可獲得的工期提前獎(jiǎng)勵(lì)為多少萬元?此時(shí),該特種設(shè)備在現(xiàn)場(chǎng)的閑置時(shí)間為多少天?

參考解析:

問題一

BEJ的順序?yàn)锽→E→J,

該特種設(shè)備最遲第150日末必須租賃進(jìn)場(chǎng),此時(shí)B工作將其總時(shí)差都用完了,再晚開始將影響工期,此時(shí)該設(shè)備在現(xiàn)場(chǎng)的閑置時(shí)間為30天。

問題二

①遲開工造成人員窩工、通用機(jī)械閑置和拖延工期5天的補(bǔ)償超過了索賠時(shí)限,不能提出索賠。

②設(shè)計(jì)變更造成增加費(fèi)用、通用機(jī)械閑置和拖延工期10天的補(bǔ)償可以,因?yàn)樵O(shè)計(jì)變更是建設(shè)單位責(zé)任造成的,且A工作是關(guān)鍵工作,給施工單位導(dǎo)致的增加用工和窩工費(fèi)用由建設(shè)單位承擔(dān)。

可索賠費(fèi)用={【(5060+1792)×(1+40%)+27148】×(1+30%)+10×1100×60%}×(1+11%)=(47763.04+6600) ×(1+11%)=59799.344(元)

可批準(zhǔn)的工期索賠為10天

問題三

(1)由施工單位自行招標(biāo)采購(gòu)暫估價(jià)料不合理,應(yīng)由建設(shè)單位組織招標(biāo)或者經(jīng)建設(shè)單位同意后由施工單位負(fù)責(zé)招標(biāo)采購(gòu)。

(2)施工單位提出綜合單價(jià)調(diào)整表(表3.1)的調(diào)整方法不正確,材料暫估價(jià)的差價(jià)直接在該綜合單價(jià)上增減材料價(jià)差調(diào)整,不應(yīng)當(dāng)調(diào)整綜合單價(jià)中的人工費(fèi)、機(jī)械費(fèi)、管理費(fèi)和利潤(rùn)。

該清單項(xiàng)目結(jié)算綜合單價(jià)=4330.68+(3600-3500)×(1+2%)=4432.68(元)

核定結(jié)算款=4432.68×130×(1+11%)=639635.724(元)

問題四

D.G.J三項(xiàng)工作等節(jié)奏流水施工的橫道圖

考慮事件1的橫道圖為

考慮事件1和事件2的影響,指出組織流水施工后網(wǎng)絡(luò)計(jì)劃的關(guān)鍵線路為A→D→F→I→K,

實(shí)際施工工期為240+5+10=255(天);

可獲得的工期提前獎(jiǎng)勵(lì)為=【(270+10)-255】×1=25(萬元)

機(jī)械閑置時(shí)間為40天

試題四:(20分)

某工程項(xiàng)目發(fā)承包雙方簽訂了建設(shè)工程施工合同,工期5個(gè)月,有關(guān)背景資料如下:

1.工程價(jià)款方面:

(1)分項(xiàng)工程項(xiàng)目費(fèi)用合計(jì)84000元包括分項(xiàng)工程入、B、C三項(xiàng),清單工程量分別為800m3、1000m3、1100m2綜合單價(jià)分別為280元/m3、380元/m3、200元/m2,當(dāng)分項(xiàng)工程項(xiàng)目工程量增加(或減少)幅度超過15%時(shí), 綜合單價(jià)調(diào)整系數(shù)為0.9(或1.1)。

(2)單價(jià)措施項(xiàng)目費(fèi)用合計(jì)9000元,其中與分項(xiàng)工程B配套的單價(jià)措施項(xiàng)目費(fèi)用為36000元,該費(fèi)用根據(jù)分項(xiàng)工程B的工程量變化同比例變化,并在第5個(gè)月統(tǒng)一調(diào)整支付,其他單價(jià)措施項(xiàng)目費(fèi)用不子調(diào)整。

(3)總價(jià)措施項(xiàng)目費(fèi)用合計(jì)10000元,其中安全文明施工費(fèi)按分項(xiàng)工程和單價(jià)措施項(xiàng)目費(fèi)用之和的59%計(jì)取,該費(fèi)用根據(jù)計(jì)取基數(shù)變化在第5個(gè)月統(tǒng)調(diào)整支付,其余總價(jià)措施項(xiàng)目費(fèi)用不予調(diào)整。

(4)其他項(xiàng)目費(fèi)用合計(jì)20600元,包括暫列金額8000元和需分包的專業(yè)工程暫估價(jià)10000元(另計(jì)總承包服務(wù)費(fèi)5%)。

(5)上述工程費(fèi)用均不包含增值稅可抵扣進(jìn)項(xiàng)稅額。

(6)管理費(fèi)和利潤(rùn)按人材機(jī)費(fèi)用之和的20%計(jì)取,規(guī)費(fèi)按人材機(jī)費(fèi)、管理費(fèi)、利潤(rùn)之和的6%計(jì)取,增值稅稅率為9%。

2.工程款支付方面:

(1)開工前,發(fā)包人按簽約合同價(jià)(扣除暫列金額和安全文明施工費(fèi))的20%支付給承包人作為預(yù)付款(在施工期間的第2~4個(gè)月的工程款中平均扣回),同時(shí)將安全文明施工費(fèi)按工程款支付方式提前支付給承包人。

(2)分項(xiàng)工程項(xiàng)目工程款逐月結(jié)算。

(3)除安全文明施工費(fèi)之外的措施項(xiàng)目工程款在施工期間的第1~4個(gè)月平均支付。(4)其他項(xiàng)目工程款在發(fā)生當(dāng)月結(jié)算。

(5)發(fā)包人按每次承包人應(yīng)得工程款的90%支付。

(6)發(fā)包人在承包人提交竣工結(jié)算報(bào)告后的30天內(nèi)完成審查工作,承包人向發(fā)包人提供所在開戶銀行出具的工程質(zhì)量保函(保函額為竣工結(jié)算價(jià)的3%),并完成結(jié)清支付。

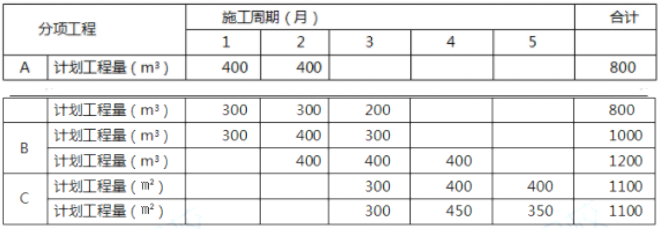

表4.1 施工期間各月分項(xiàng)工程計(jì)劃和實(shí)際完成工程量如表4.1所示。

1.施工期間第3個(gè)月,經(jīng)發(fā)承包雙方共同確認(rèn)分包專業(yè)工程費(fèi)用為105000元不含可抵扣進(jìn)項(xiàng)稅)專業(yè)分包人獲得的增值稅可抵扣進(jìn)項(xiàng)稅額合計(jì)為7600元。

該工程簽約合同價(jià)為多少元?安全文明施工典工程教為多少元?開工前發(fā)包人應(yīng)支付給承包人的預(yù)付款和安全文明施工費(fèi)工程款分別為多少元?

2.施工至第2個(gè)月末承包人累計(jì)完成分項(xiàng)工程合同價(jià)款為多少元?發(fā)包人累計(jì)應(yīng)支付承包人的工程款不包括開工前支付的工程款為多少元?分項(xiàng)工程A的進(jìn)度偏差為多少元?

3.該工程的分項(xiàng)工程項(xiàng)目、描施項(xiàng)目、分包專業(yè)工程項(xiàng)目合同額(含總承包服務(wù)費(fèi))分別增減多少元?

4.該工程的竣工結(jié)算價(jià)為多少元?如果在開工前和施工期間發(fā)包人均已按合同約定支付了承包人預(yù)付款和各項(xiàng)工程款則竣工結(jié)時(shí)發(fā)包人完成結(jié)清支付時(shí)應(yīng)支付給承包人的結(jié)算款為多少元?

(注:計(jì)算結(jié)果四舍五入取整數(shù))

參考解析:

問題一

簽約合同價(jià)=(824000+90000+130000+206000)×(1+6%)×(1+9%)=1444250(元)

安全文明施工費(fèi)工程款=(824000+90000)×5%×(1+6%)×(1+9%)=45700(1+6%)×(1+9%)=52801.78=52802(元)

預(yù)付款=【1444250-(45700+80000)×(1+6%)×(1+9%)】×20%=259803.244=259803(元)

應(yīng)支付安全文明施工費(fèi)工程款=45700×(1+6%)×(1+9%)×90%=47521.602=47522(元)

問題二

2月末累計(jì)完成分項(xiàng)工程合同價(jià)款=600×280+400×380×(1+6%)×(1+9%)=369728(元)

2月末發(fā)包人累計(jì)應(yīng)支付的工程款=369728×90%+(90000+130000-45700)×(1+6%)×(1+9%)÷4×2×90%-259803÷3=332755.2+68395.32×2-86601=382945.32=382945(元)

A工作的進(jìn)度偏差=(600-800)×280×(1+6%)×(1+9%)=-64702.4=-64702(元)

進(jìn)度拖后64702元

問題三

分項(xiàng)工程增加合同額=【50×380×0.9+150×380】×(1+6%)×(1+9%)=74100×(1+6%)×(1+9%)=85615(元)

增加單價(jià)措施項(xiàng)目費(fèi)=36000÷1000×200=7200(元)

措施項(xiàng)目增加合同額=【7200+(74100+7200)×5%】×(1+6%)×(1+9%)=11265×(1+6%)×(1+9%)=13015.581=13015(元)

分包專業(yè)工程項(xiàng)目增加合同額(含總承包服務(wù)費(fèi))=【(105000-120000)×(1+5%)】×(1+6%)×(1+9%)=-18197.55=-18198(元)

問題四

竣工結(jié)算價(jià)=1444250+85615+13015-18198-80000×(1+6%)×(1+9%)=1432250(元)

結(jié)算款=1432250(1-90%)=143225(元)

試題五(40分)

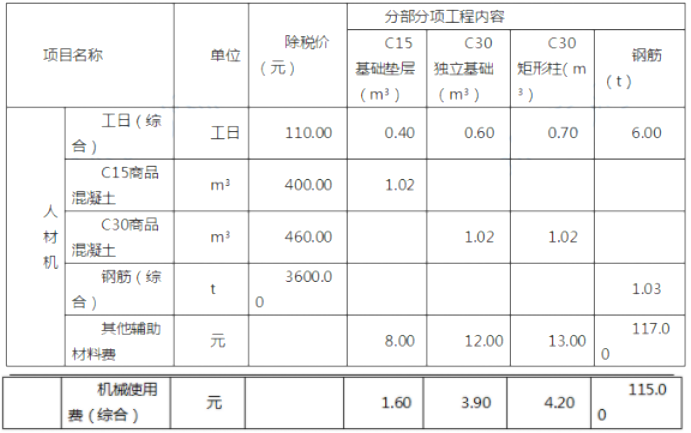

某堿市188米大跨度預(yù)應(yīng)力拱形鋼桁架結(jié)構(gòu)體育場(chǎng)館下部鋼筋混疑土基礎(chǔ)平面布置圖及基礎(chǔ)詳圖設(shè)計(jì)如圖5.1“基礎(chǔ)平面布置圖”、圖5.2“基礎(chǔ)圖”所示。中標(biāo)妾項(xiàng)目的施工企業(yè)考慮為大體積混凝士施工為加成本核算和清晰掌握該分部分項(xiàng)工程實(shí)際成本擬采用實(shí)物量法計(jì)算該分部分項(xiàng)工程費(fèi)用目標(biāo)管理控制階。該施工企業(yè)內(nèi)部相關(guān)單位工程量人、材、機(jī)消耗定額及實(shí)際掌握項(xiàng)目所在地除稅價(jià)格見下表51“企業(yè)內(nèi)部單位工程量人、材、機(jī)消耗定額”。

表5.1企業(yè)內(nèi)部單位工程量人、材、機(jī)消耗定額

問題:

1.根據(jù)該體育場(chǎng)館基礎(chǔ)設(shè)計(jì)圖紙、技術(shù)參數(shù)及答題卡表5.1“工程量計(jì)算表”中給定的信息按《房屋建筑與裝飾工程工程量計(jì)算規(guī)范》(GB50854-2013)的計(jì)算規(guī)則在答題卡表5.1工程量計(jì)算表”中,列式計(jì)算該大跨度體育場(chǎng)館鋼魴混凝土基礎(chǔ)分部分項(xiàng)工程量。已知鋼混凝土獨(dú)立基礎(chǔ)綜合鋼筋含量為7250kg/m3鋼筋混凝土矩形基礎(chǔ)柱綜合鋼筋含量為18.70kg/m3。

2.根據(jù)問題1的計(jì)算結(jié)果、參考資料在笞題卡中列式計(jì)算該分部分項(xiàng)工程人工、材料、機(jī)械使用費(fèi)消耗量并在答題卡表5.2"分部分項(xiàng)工程和措施項(xiàng)目人、材、機(jī)費(fèi)計(jì)算表”中計(jì)算該分部分項(xiàng)工程和措施項(xiàng)目人材、機(jī)患施工企業(yè)結(jié)合相關(guān)方批隹的施工組織設(shè)計(jì)測(cè)算的項(xiàng)目單價(jià)措施人、材、機(jī)費(fèi)為640000元施工企業(yè)內(nèi)部規(guī)定安全文明措施及其他總價(jià)措施費(fèi)按分部分項(xiàng)工程人、材、機(jī)費(fèi)及單價(jià)措施人、材、機(jī)費(fèi)之和的250%計(jì)算。

3.若施工過程中,鋼筋混凝十獨(dú)立基礎(chǔ)和矩形基礎(chǔ)柱使用的C30混凝十變更為C4O凝土(消耗定額同C30凝土,除稅價(jià)48000元/m3),其他條件均不變,根據(jù)問題1、2的條件和計(jì)算結(jié)果,在答題卡中列式計(jì)算C40商品混凝土消耗量、C40與C30商品混凝土除稅價(jià)差、由于商品凝土價(jià)差產(chǎn)生的該分部分項(xiàng)工程和措施項(xiàng)目人、材、機(jī)增加費(fèi)。

4.假定該鋼筋混凝基礎(chǔ)分部分項(xiàng)工程人、材、機(jī)費(fèi)為66000000,其中人工費(fèi)占13%;企業(yè)管理費(fèi)按人、材、機(jī)患的6%計(jì)算,利濺按人、材、機(jī)費(fèi)和企業(yè)管理之和的5%計(jì)算,規(guī)費(fèi)按人工費(fèi)的21%計(jì)算,增值稅稅率按9%取,請(qǐng)?jiān)诖痤}卡表5.3″分部項(xiàng)工程費(fèi)用目標(biāo)管理控制計(jì)表“中編制胲鋼筋混凝土基礎(chǔ)分部分項(xiàng)程費(fèi)用目標(biāo)管理控制價(jià)。

(上述各問題中提及的各項(xiàng)費(fèi)用均不包含增值稅可抵扣進(jìn)項(xiàng)稅額,所有計(jì)算結(jié)果均保留兩位小數(shù))

參考解析:

問題1:

(1)C15基礎(chǔ)墊層

基礎(chǔ)一:(8+0.2)×(10+0.2)×0.1×18=150.55(m3)

基礎(chǔ)二:(7+0.2)×(9+0.2)×0.1×16=105.98(m3)

150.55+105.98=256.53(m3)

(2)C30獨(dú)立基礎(chǔ)

基礎(chǔ)一:18×[8×10×1+(8-0.5×2)×(10-1×2)×1+(8-0.5×2)×(10-2.5×2)×1]=3078(m3)

基礎(chǔ)二:16×[7×9×1+(7-0.5×2)×(9-0.5×2)×1]=16×111=1776(m3)

3078+1776=4854(m3)

(3)C30矩形柱

①2×2×4.7×18×2=676.80(m3)

②1.5×1.5×5.7×16×3=615.60(m3)

676.80+615.60=1292.40(m3)

(4)鋼筋

獨(dú)立基礎(chǔ):4854×72.50/1000=351.92(t)

矩形柱:1292.4×118.70/1000=153.41(t)

351.92+153.41=505.33(t)

問題2:

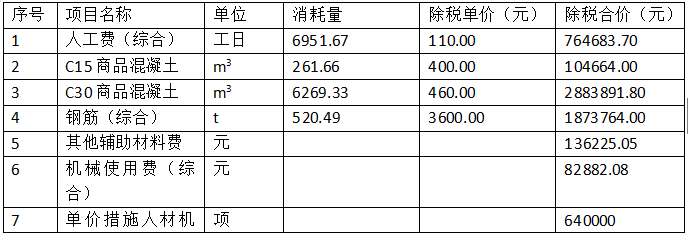

(1)人工消耗量

256.53×0.4+4854×0.6+1292.40×0.7+6×505.33=6951.67(工日)

(2)C15商品混凝土

256.53×1.02=261.66(m3)

(3)C30商品混凝土

4854×1.02+1292.40×1.02=6269.33(m3)

(4)鋼筋=505.33×1.03=520.49(t)

(5)其他輔助材料費(fèi)=8×256.53+12×4854+13×1292.40+117×505.33=136225.05(元)

(6)機(jī)械使用費(fèi)=1.6×256.53+3.9×4854+4.2×1292.40+115×505.33=82882.08(元)

(7)單價(jià)措施人材機(jī)費(fèi)=640000元

(8)安全文明措施及其他總價(jià)措施費(fèi)的人材機(jī)費(fèi)=(6951.67×110+261.66×400+6269.33×460+520.49×3600+136225.05+82882.08+640000)×2.5%=162152.77(元)

問題3:

(1)C40商品混凝土消耗量

(4854+1292.40)×1.02=6269.33(m3)

(2)除稅價(jià)差480-460=20(元/m3)

(3)分部分項(xiàng)和措施項(xiàng)目人材機(jī)增加費(fèi)

①6269.33×20=125386.60(元)

②125386.60×2.5%=3134.67(元)

125386.60+3134.67=128521.27(元)

問題4:

表5.3分部分項(xiàng)工程費(fèi)用目標(biāo)管理控制價(jià)計(jì)算表

人工費(fèi)=6600000×13%=858000(元)

企業(yè)管理費(fèi)=6600000×6%=396000(元)

利潤(rùn)=(6600000+396000)×5%=349800(元)

規(guī)費(fèi)=858000×21%=180180(元)

增值稅=(6600000+396000+349800+180180)×9%=7525980×9%=6773338.20(元)

目標(biāo)管理控制價(jià)合計(jì)=7525980+677338.20=8203318.20(元)

編輯推薦:

造價(jià)工程師考試好考嗎?2020造價(jià)工程師考試如何備考?

2020年造價(jià)工程師考試歷年真題真的有那么重要嗎?

(責(zé)任編輯:gx)

微信公眾號(hào)

網(wǎng)校手機(jī)版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網(wǎng)絡(luò)教育科技有限公司 版權(quán)所有

出版物經(jīng)營(yíng)許可證:新出發(fā)京字第豐180113號(hào)

京B2- 20201340

京ICP備10212420號(hào)-1

京公安備11010602000551號(hào)

營(yíng)業(yè)執(zhí)照

京公安備11010602000551號(hào)

營(yíng)業(yè)執(zhí)照