知識點:會計目標

1.向財務報告使用者提供與企業財務狀況、經營成果、現金流量有關的會計信息;

2.反映管理層的受托責任履行情況;

3.有助于財務報告使用者做出經濟決策。

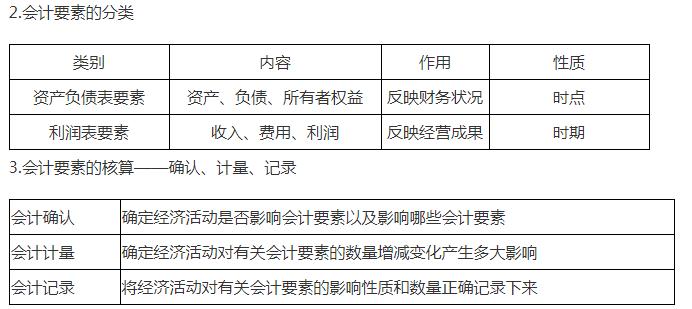

知識點:會計要素

(一)會計要素概述

1.會計要素的含義——會計核算對象的具體化

(1)會計對象:會計所核算和監督的內容,即特定主體能夠用貨幣表現的經濟活動。

(2)會計要素:對會計核算對象按交易或事項的經濟特征所做的基本分類,是進行確認和計量的依據,是構成會計報表(資產負債表、利潤表)的基本框架。

(二)資產

1.定義

企業過去的交易或者事項形成的、由企業擁有或者控制的、預期會給企業帶來經濟利益的資源。

2.特征

(1)過去的交易或事項形成。

預期在未來發生的交易或者事項不形成資產。

(2)企業所擁有或控制。

①擁有:企業享有某項資產的所有權(產權)。

②控制:能夠排他性地從資產中獲取經濟利益。

(3)預期會給企業帶來經濟利益。

預期的經濟利益是指直接或者間接導致現金或現金等價物流入企業的潛力。

已經沒有經濟價值、不能給企業帶來經濟利益的項目,不能確認為企業的資產。

3.確認條件

(1)與該資源有關的經濟利益很可能流入企業;

(2)該資源的成本或者價值能夠可靠計量。

(三)負債

1.定義

企業過去的交易或者事項形成的、預期會導致經濟利益流出企業的現時義務。

2.特征

(1)過去已經發生的交易或事項所產生的結果,是現時的義務。

①負債應當由企業過去的交易或者事項所形成,將在未來發生的承諾、簽訂的合同等交易或者事項,不形成負債。

②負債必須是企業承擔的現時義務(現行條件下已承擔的義務),而不是潛在義務。

(2)導致企業未來經濟利益的流出。

企業在未來履行義務時會導致經濟利益流出企業,如資產的流出(還款、交貨),才能了結負債。

3.確認條件

(1)與該義務有關的經濟利益很可能流出企業;

(2)未來流出的經濟利益的金額能夠可靠計量。

(四)所有者權益

1.定義

企業資產扣除負債后,由所有者享有的剩余權益。

所有者權益的確認主要受其他會計要素影響,尤其是資產和負債的確認,所有者權益金額的確定也主要取決于資產與負債的計量。

2.特征

(1)一般不需要償還,除非發生減資、清算或分派現金股利;

(2)所有者憑借所有者權益能夠參與企業利潤的分配。

3.來源

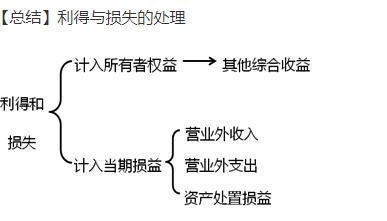

所有者投入:實收資本(股本)、資本公積——資本溢價(股本溢價)

直接計入所有者權益的利得和損失:其他綜合收益

留存收益:盈余公積、未分配利潤

(五)收入

1.定義

企業在日常活動中形成的、會導致所有者權益增加的、與所有者投入資本無關的經濟利益的總流入。

2.特征

(1)收入從日常活動中產生,而不是從偶發的交易或事項中產生。——收入與利得的區別

①利得:由企業非日常活動所形成的,會導致所有者權益增加的、與所有者投入資本無關的經濟利益的流入。

②日常活動(經常性)所形成的經濟利益的流入應當確認為收入,如銷售商品、銷售原材料、出租、提供勞務等取得的收入。

③非日常活動(偶發性)所形成的經濟利益的流入應當計入利得(營業外收入、資產處置收益、其他綜合收益),如出售固定資產、無形資產所取得的收益,接受捐贈收益,其他權益工具投資公允價值變動。

(2)收入表現為企業資產的增加或負債的減少并能導致所有者權益的增加,但并不包括所有者投入的資本。

①收入會導致所有者權益的增加。

②收入與所有者投入資本無關。

導致所有者權益增加的經濟利益流入不一定表現為收入,所有者投入資本也會使所有者權益增加,但與收入無關。

3.確認條件:履行了合同中的履約義務,即在客戶取得相關商品控制權時確認收入。

(六)費用

1.定義

企業在日常活動中發生的、會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的總流出。

2.特征

(1)費用是企業在日常活動中形成的——費用與損失的區別

①損失:由企業非日常活動所發生的,會導致所有者權益減少的、與向所有者分配利潤無關的經濟利益的流出。

②日常活動(經常性)所形成的經濟利益的流出應當確認為費用,如銷售費用、管理費用、財務費用;

③非日常活動(偶發性)所形成的經濟利益的流出應當計入損失(營業外支出、資產處置收益、其他綜合收益),如支付罰款,對外捐贈,其他權益工具投資公允價值變動。

(2)費用表現為企業資產的減少或負債的增加并能導致所有者權益的減少,但并不包括向所有者分配的利潤。

①費用會導致所有者權益的減少。

②費用與向所有者分配利潤無關。

導致所有者權益減少的經濟利益流出不一定表現為費用,向所有者分配利潤也會使所有者權益減少,但與費用無關。

3.確認條件

(1)與費用相關的經濟利益很可能流出企業;

(2)經濟利益流出企業會導致資產的減少或者負債的增加;

(3)經濟利益的流出額能夠可靠計量。

(七)利潤

1.定義

企業在一定會計期間的經營成果。

2.構成

(1)收入減去費用后的凈額;

(2)直接計入當期利潤的利得和損失(資產處置收益、營業外收入、營業外支出)。

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照