一、計算機審計的含義(2020改寫)

從廣義上來看,計算機審計是在信息技術環境下發展的審計技術方法的總稱;從狹義上來看,計算機審計可以包括對計算機產生的電子數據的審計以及對信息系統本身的審計和大數據審計。

電子數據審計:電子數據審計是指審計機關利用被審計單位財務和業務數據,以及相關外部數據進行分析,從而揭示突出問題,發現風險隱患,促進體制機制完善。

信息系統審計:是指審計機關依法獨立履行職責,對被審計單位信息系統的安全性、可靠性和經濟性進行審計,揭示信息系統建設運行中存在的突出問題和重大風險,保障資金使用的真實性、

大數據審計:審計機關遵循大數據理念,運用大數據技術方法和工具,利用數量巨大、來源分散、格式多樣的經濟社會運行數據,開展跨層級、跨地域、跨系統、跨部門和跨業務的深人挖掘與分析,提升審計發現問題、評價判斷、宏觀分析的能力。

計算機對審計的影響可以分為兩個方面,既有對審計對象的影響,又有對審計自身的影響。

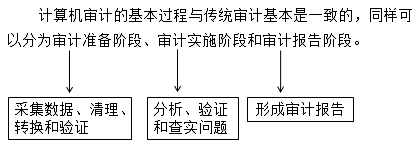

二、計算機審計的過程

但每一階段的具體內容有所不同,這些內容的不同源于審計對象形式的不同。

三、計算機審計技術

計算機審計技術通常分為兩類,一類是面向信息系統的審計技術,在信息系統審計中廣泛使用,另一類是面向數據的審計技術,在電子數據審計和大數據審計中廣泛使用。

面向信息系統:程序代碼檢查法、平行模擬法、測試數據法、嵌入審計模塊法等。

面向數據:數據查詢、統計分析、數值分析等方法。

常見的工具包括Excel、Access等通用類工具,也包括SQL Server、Oracle等專用的數據庫工具,還包括ACL、IDEA等專業分析工具。

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照