一、社會審計報告的含義

社會審計組織的審計報告是指注冊會計師根據審計準則的規定,在執行審計工作的基礎上,對財務報表發表審計意見的書面文件。它是注冊會計師實施審計工作的最終結果,具有法定的證明效力。

二、社會審計報告的基本要素

1.標題。統一規范為“審計報告”。

2.收件人。應當按照業務約定書的要求載明收件人。

3.審計意見。包括:

(1)指出被審計單位的名稱;

(2)說明財務報表已經審計;

(3)指出構成整套財務報表的每一財務報表的名稱;

(4)提及財務報表附注;

(5)指明構成整套財務報表的每一財務報表的日期或涵蓋的期間。

如果對財務報表發表無保留意見,除非法律法規另有規定,審計意見應當使用“我們認為,財務報表在所有重大方面按照…,公允反映了…”的措辭。

4.形成審計意見的基礎

(1)說明注冊會計師按照審計準則的規定執行了審計工作;

(2)提及審計報告中用于描述審計準則規定的注冊會計師責任的部分;

(3)聲明注冊會計師按照與審計相關的職業道德要求對被審計單位保持了獨立性,并履行了職業道德方面的其他責任。聲明中應當指明適用的職業道德要求,如中國注冊會計師職業道德守則;

(4)說明注冊會計師是否相信獲取的審計證據是充分、適當的,為發表審計意見提供了基礎。

5.管理層對財務報表的責任。

6.注冊會計師對財務報表審計的責任。

7.按照相關法律法規的要求報告的事項(如適用)。

8.項目合伙人和另一名負責該項目的注冊會計師簽名和蓋章。

9.會計師事務所的名稱、地址,并加蓋會計師事務所的公章。

10.報告日期。不應早于注冊會計師獲取充分、適當審計證據,并在此基礎上對財務報表形成審計意見的日期。

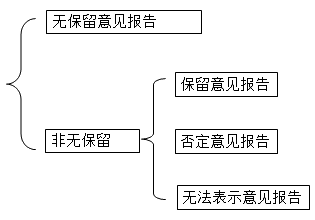

三、社會審計報告的類型(2020年改寫)

(一)無保留意見審計報告

無保留意見審計報告包括標準無保留意見審計報告和帶強調事項段的無保留意見審計報告。

1.標準無保留意見審計報告

標準無保留意見審計報告,是指注冊會計師出具的,不含有說明段、強調事項段、其他事項段或其他任何修飾性用語的無保留意見的審計報告。

2.帶強調事項段的無保留意見審計報告

強調事項段,是指審計報告中含有的一個段落,該段落提及已在財務報表中恰當列報或披露的事項,且根據注冊會計師的職業判斷,該事項對財務報表使用者理解財務報表至關重要。

同時滿足條件:

(1) 該事項不會導致注冊會計師發表非無保留意見。

(2) 該事項未被確定為在審計報告中溝通的關鍵審計事項。

注冊會計師應當采取的措施:

(1)將強調事項段作為單獨的一部分置于審計報告中,并使用包含“強調事項”這一術語的適當標題;

(2)明確提及被強調事項以及相關披露的位置,以便能夠在財務報表中找到對該事項的詳細描述。強調事項段應當僅提及已在財務報表中列報或披露的信息;

(3)指出審計意見沒有因該強調事項而改變。

(二)非無保留意見審計報告

非無保留意見是指保留意見、否定意見或無法表示意見。

1.非無保留意見的簽發條件

第一,根據獲取的審計證據,得出財務報表整體存在重大錯報的結論;

第二,無法獲取充分、適當的審計證據,不能得出財務報表整體不存在重大錯報的結論。

2.非無保留意見審計報告的格式

如果對財務報表發表非無保留意見,除規定的審計報告要素外,注冊會計師還應當:

(1)將“形成審計意見的基礎”這一標題改為恰當的標題,如“形成保留意見的基礎”、“形成否定意見的基礎”或“形成無法表示意見的基礎”,說明導致發表非無保留意見的事項;

(2)在該部分對導致發表非無保留意見的事項進行描述。

在發表非無保留意見時,注冊會計師應當對審計意見部分使用恰當的標題,如“保留意見”、“否定意見”或“無法表示意見”。

(三)在審計報告中披露關鍵審計事項的要求

關鍵審計事項(Key Audit Matter, KAM),是指注冊會計師根據職業判斷認為對本期財務報表審計最為重要的事項。

關鍵審計事項應當來自于“與治理層溝通過的事項”。

注冊會計師應當在審計報告中單設一部分,以“關鍵審計事項”為標題。

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照