近幾年來,不管是國家公務員考試還是 各省市的公務員考試,其競爭的激烈程度都在逐年增加。要想在如此激烈的競爭中脫穎而出,除了要通過做題了解大量的題型之外,還需要加強對常考題型的一題多解的訓練,惟有如此,考生在考場之上才會更加地游刃有余。

專家在此結合公務員考試中的一道利潤真題,給各位考生講解利潤問題的五種解答方法。

例題:

某商店花10000元進了一批商品,按期望獲得相當于進價25%的利潤來定價,結果只銷售了商品總量的30%。為盡快完成資金周轉,商店決定打折銷售,這樣賣完全部商品后,虧本1000元。問商店是按定價打幾折銷售的?

A.四八折 B.六折C.七五折 D.九折

解答此類利潤問題的關鍵在于要搞清楚進價、定價、售價、利潤、利潤率及折扣等幾個核心概念的含義,不然,此題將無從談起。接下來,專家就從五個角度來為考生講解此題的解答方法。

解法一(正推法):

不難看出,本題的已知條件是商品的總定價、打折前的利潤率和銷售量及打折賣完后整體上所虧損的錢數,在求解的過程中,關鍵要看該如何根據已知條件來求出所打的折扣。

依題意可知,按相當于進價25%的利潤來定價,在銷售完30%之后,賺取的實際利潤為:3000×25%=750元,而在銷售完剩下的70%之后,整體上實際虧損1000元,因此,在打折后銷售完余下的商品中,余下的商品所虧損的數額為(750+1000)元,虧損的額度相當于進價的:

解法二(正推法的變形算法):

結合題干可知,商品的總定價為(1+25%)×10000=12500元,銷售30%后,得到12500×30%=3750元。由于整體虧本1000元,說明剩下70%的銷售額為9000-3750=5250元,然而剩下70%商品的原定價為12500-3750=8750元,5250÷8750=0.6,即打了六折。

解法三(方程法):

此題還有另外一種解法,就是用方程法來求解,用方程法求解,有一點需要注意,就是要設一個恰當的變量。

本題所求的是按定價所打的折扣,那就可以直接將按定價所打的折扣設定為“X”,根據打折前的銷售額加上打折后的銷售額等于總進價減去1000元,具體可按如下步驟來求解,即:

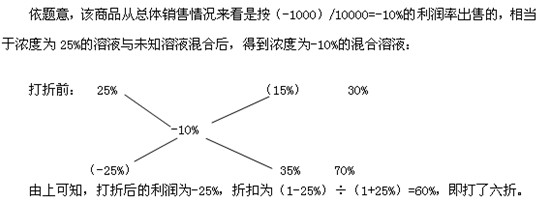

解法四(十字交叉法):

再有就是將打折前的商品與打折后的商品看成是兩種“濃度”(利潤率)不同的“溶液”,運用十字交叉法來求解。

解法五(猜證結合法):

還有一種猜證結合的方法,就是不用動筆來算,可依據實際情況,來解決這道試題。運用猜證結合,專家提醒考生要注意三點:一是依據題意,二是結合選項,三是注意最大值與最小值。

具體到此題而言,首先要明白這是一個賠與賺的問題,并且,備選項中折扣最高的是D項(九折),根據口算可知,在加價25%的基礎上再打九折銷售,這樣的情況是只賺不賠的,而題干中說最終虧本1000,據此一點,就可以先將D項排除。

在排除折扣最高的一項后,不妨再回過頭來看看折扣最低的四八折是否滿足題意,按進價25%的利潤來定價,并在銷售了30%后,此時實際上還是賺了750元(賺的小于1000元)的,這一點口算就能知道,下剩的按四八折銷售完要比按五折銷售完所虧損額度要多,以五折來銷完下剩的70%,也就是將125%打對半來銷售,即按進價的62.5%來銷售余下的70%,大家都知道,62.5%離進價100%的差距要大于35%,即實際銷售的差價要大于35%,在以萬元為單位的情況下,銷售完剩下的70%,差價要大于2100(10000×35%×70%),即實際虧損數額應大于2100,而原先的30%所賺的才只有750(還不到1000)元。如此一比,可知以這樣的折扣銷完余下的商品,所虧損的決不僅僅只有1000元。所以,也可以迅速將A項排除。

至于C項的75%,在加價銷售完30%之后,假如是在進價的基本上打七五折銷售完下剩的70%,所虧損的剛好是1750(10000×25%×70%),減去前面賣完30%的商品所賺的750,整體上虧的剛剛是1000元,實際上,我們都知道所謂的打折,都是在前一個價格的基礎上打的折扣,所以,在進價25%的利潤來定價的前提下再打七五折,肯定是不行的了。據此,可以排除C項。

因而可知,本題答案選B。

上述五種方法,在此就不再評論孰優孰劣。正所謂“條條大路通羅馬”,考生也沒有必要拘泥上述五種方法,不管是什么樣的解法,只要能夠在最短的時間內選中正確的答案的方法就是好方法。

相關推薦:

2011年云南省公務員考試行測數量關系專項高分系列之數學運算

云南2008年公務員考試行測真題及解析

(責任編輯:中大編輯)

微信公眾號

網校手機版

Copyright ? 2003 - 2020 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照