(二)以下是一份估價技術報告關于成本逼近法估價的片斷(標注“略”的為正常內容),閱讀后回答所提問題。

(一)采用成本逼近法估價

1.土地取得費

估價師調查了估價對象所在區域征用同類用地所支付的土地取得費用案例,計算平均值為92. 25元/平方米。根據當地制定的征地區片價,估價對象所在區片的補償標準為80元/平方米,考慮到估價對象的具體位置和條件,確定估價對象土地取得費為90元/平方米。

2.有關稅費

A.土地管理費

根據××省財政廳、×x省土地管理局《征地管理費、建設用地批準書工本費納入預算管理暫行辦法》([ 1995]×財農字第82號)規定,“土地管理費按征地費總額的2%征收”,確定估價對象土地管理費為1.8元/平方米。

B.耕地占用稅

根據《××省耕地占用稅實施辦法》(×政[ 1987]119號),耕地占用稅為8元/平方米。

C.耕地開墾費

根據《××省土地管理條例》第29條,每平方米在10 - 15元的征收范圍,本次評估過程中,按每平方米10元征收耕地開墾費。有關稅費=A+B+C=19.8元/平方米

3.土地開發費

估價對象已經達到宗地紅線外“六通”宗她內平整的狀態,根據××市國土資源局提供的資料及《××省××市城區土地定級估價更新報告》,并參考周圍地區的土地開發實際發生費用情況,確定土地開發費用為85元/平方米。

4.投資利息

投資利息的本質是體現資金的時間價值,在取得土地及開發過程中,資金的投入應考慮其時間價值,在土地評估中投入資金的利息應計入投資成本。通過調查了解,平均開發期限確定為一年,投資利息率取估價期日2006年12月31日的一年期銀行貸款利率6. 12%,土地取得費及稅費為一次性投入,土地開發費用為均勻投入,投資利息計算如下:

投資利息=(土地取得費+有關稅費)×開發周期×6.12%+土地開發費×開發周期×1/2×6.12%= (90 +19.8)xl x6. 12% +85 xl xl/2 x6. 12%= 9.32(元/平方米)

5.投資利潤

通過調查當地土地開發及投資狀況,成本逼近法中利潤計算的基數包括土地取得費、各項稅費和土地開發費。通過對估價對象所在區域內的工業用地實際開發情況,工業用地開發的利潤率一般為10%左右,則估價對象投資利潤為:

投資利潤=(土地取得費+有關稅費+土地開發費)×10%= 19.48(元/平方米)

6.土地增值收益

根據土地管理部門提供的資料,當地土地增值收益一般按成本價格(土地取得費及有關稅費、土地開發費、投資利息、投資利潤四項之和)的10% - 30%計,考慮到估價對象所在區域的經濟發展水平和土地市場的發育程度,本次評估中估價對象土地增值收益率15%計。根據土地增值收益公式:

土地增值收益=(土地取得費+土地開發費+有關稅費+投資利息+投資利潤)×15%= 33.54(元/平方米)

7.無限年期土地使用權價格

該宗地無限年期土地使用權單位面積地價為:土地單價=1+2+3+4+5+6= 90+ 19.8+85+ 9.32+ 19.48+ 33.54

=257.14(元/平方米)

8.區位修正

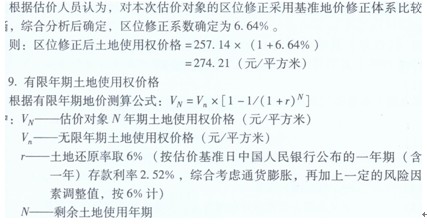

成本逼近法測算過程中土地取得費和相關稅費、土地開發費、利息、利潤、土地增值收益等均為估價對象平均的客觀價格,有必要對其進行微觀區位因素修正。 根據估價人員認為,對本次估價對象的區位修正采用基準地價修正體系比較恰當,綜合分析后確定,區位修正系數確定為6.64%。

則:區位修正后土地使用權價格=257.14x(1+6.64%)=274.21(元/平方米)

9.有限年期土地使用權價格

編輯推薦:

相關鏈接:2013年土地估價師考試動態 考試培訓 考試教材

(責任編輯:fky)

微信公眾號

網校手機版

Copyright ? 2003 - 2020 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照