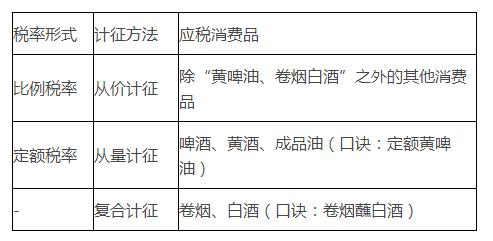

一、稅率

(一)稅率形式

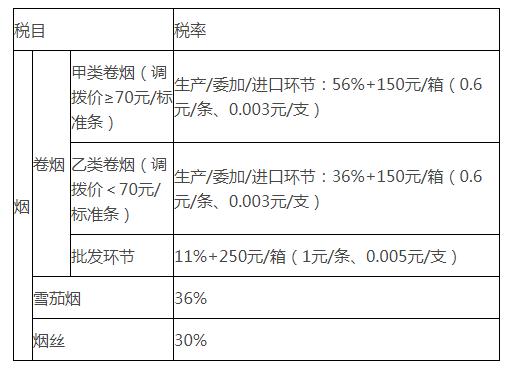

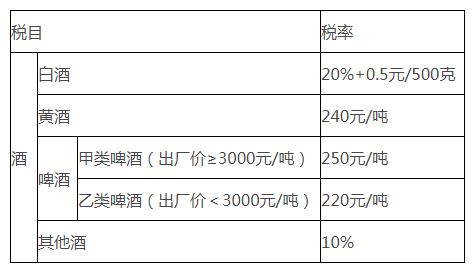

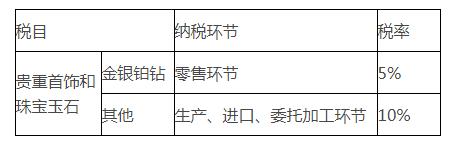

(二)部分稅率表

【注意1】卷煙每標準箱=250條,每條=200支,每箱=50000支,做題時,如果題目給的是非標準箱,先要換算成標準箱再確定卷煙每條的調撥價格,從而確定稅率。

【注意2】在做題時,卷煙的比例稅率對應的價格一般以萬元為單位,而定額稅率150元/箱或250元/箱,是以元為單位,所以計算時,務必記得單位換算成一致。

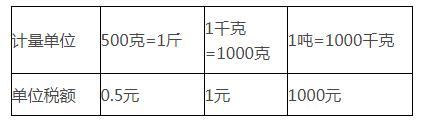

【注意1】白酒同時采用比例稅率和定額稅率,比例稅率為20%,但定額稅率要會運用500克、公斤、噸等不同計量標準的換算。

【注意2】啤酒單位稅額按出廠價劃分檔次,為防止分解收入,少交消費稅,包裝物押金要并入出廠價中,作為判斷適用稅率的依據,包裝物押金不包括重復使用的塑料周轉箱押金。

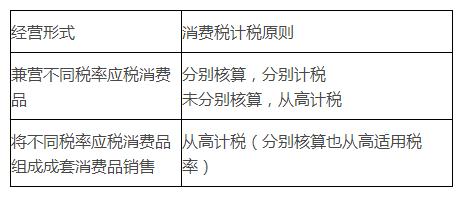

(三)稅率適用的特殊規定

三、進口卷煙適用稅率的規定

1.確定稅率

每標準條進口卷煙價格A=[(關稅完稅價格+關稅+消費稅定額稅)/(1-消費稅比例稅率)]÷卷煙的條數(消費稅定額稅率為每標準條(200支)0.6元,比例稅率固定為36%)

【注意】此時,算出的A是每條的價格,所以,公式算出總的組成計稅價格后,記得換算成每條價格,同時,為確定適用稅率,此時算出的單位要以元表示。

2.計算組成計稅價格

進口卷煙消費稅組成計稅價格B=(關稅完稅價格+關稅+消費稅定額稅)/(1-進口卷煙消費稅適用比例稅率)

【提示】如果A≥70元,此公式中消費稅比例稅率適用56%,如果A<70元,則此公式中消費稅比例稅率適用36%)< p="">

3.計算應納稅額

應納消費稅稅額=進口卷煙消費稅組成計稅價格B×進口卷煙消費稅適用比例稅率+消費稅定額稅。

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照