一、增值稅納稅人與扣繳義務人的基本規定

(一)納稅人

一般:凡在中華人民共和國境內銷售貨物或者加工、修理修配勞務、銷售服務、無形資產或者不動產,以及進口貨物的單位和個人,為增值稅的納稅人

租賃:承包單位以承包、承租、掛靠方式經營的,承包人、承租人、掛靠人(以下統稱承包人)以發包人、出租人、被掛靠人(以下統稱發包人)名義對外經營并由發包人承擔相關法律責任的,以該發包人為納稅人。否則,以承包人為納稅人【誰擔責誰納稅】(2020年調整)

進口:進口貨物的收貨人或辦理報關手續的單位和個人為納稅人

代理進口:以海關開具的完稅憑證上注明的納稅人為增值稅納稅人

資管產品:資管產品管理人為增值稅納稅人

建筑合同:建筑企業與發包方簽訂建筑合同后,以內部授權或者三方協議等方式,授權集團內其他納稅人(第三方)為發包方提供建筑服務,并由第三方直接與發包方結算工程款的,第三方為納稅人;與發包方簽訂建筑合同的建筑企業不繳納增值稅【實際VS名義】

(二)扣繳義務人

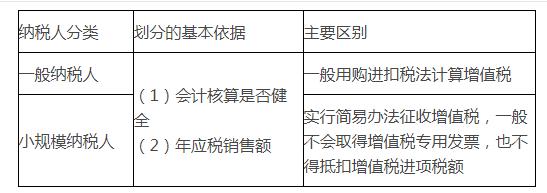

二、增值稅納稅人的分類及依據、登記管理

(一)一般納稅人和小規模納稅人的年應稅銷售額標準

1.一般規定

(1)年應稅銷售額為500萬元的納稅人劃分為小規模納稅人。

(2)轉登記(2020年調整)

①轉登記日前連續12個月(以1個月為1個納稅期)或者連續4個季度(以1個季度為1個納稅期)累計銷售額未超過500萬元的一般納稅人,在2019年12月31日前,可選擇轉登記為小規模納稅人。

②轉登記納稅人尚未申報抵扣的進項稅額以及轉登記日當期的期末留抵稅額,計入“應交稅費—待抵扣進項稅額”核算。

③一般納稅人轉登記為小規模納稅人后,自轉登記日的下期起,按照簡易計稅方法計算繳納增值稅;轉登記日當期仍按照一般納稅人的有關規定計算繳納增值稅。

④轉登記納稅人應稅銷售額超過規定的小規模納稅人標準的,應當向主管稅務機關辦理一般納稅人登記,轉登記納稅人按規定再次登記為一般納稅人后,不得再轉登記為小規模納稅人。

2.特殊規定

(1)其他個人(除個體工商戶外的個人):按小規模納稅人納稅

(2)非企業性單位、不經常發生應稅行為的企業、單位和個體工商戶:可選擇按小規模納稅人納稅

(二)登記管理

1.登記范圍

【提示1】年應稅銷售額是指納稅人在連續不超過12個月或4個季度的經營期內累計應征增值稅銷售額,包括:

【提示2】銷售服務、無形資產或者不動產(以下簡稱應稅行為)有扣除項目的納稅人,其應稅行為年應稅銷售額按未扣除之前的銷售額計算。

【提示3】納稅人偶然發生的銷售無形資產、轉讓不動產的銷售額,不計入應稅行為年應稅銷售額。讓現在的

編輯推薦:

(責任編輯:)

微信公眾號

網校手機版

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照