四、綜合題

甲公司是一家制造業上市公司,生產 A、B、C 三種產品,最近幾年,市場需求旺盛,公司正在考慮通過籌資擴大產能。2018 年,公司長期債務 10000 萬元,年利率 6%,流通在外普通股 1000 萬股,每股面值 1 元,無優先股。

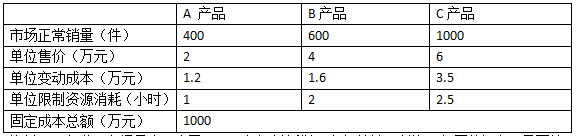

資料一:A、B、C 三種產品都需要通過一臺關鍵設備加工,該設備是公司的關鍵限制資源。

年加工能力 2500 小時。假設 A、B、C 三種產品當年生產當年銷售。年初年末無存貨,預計2019 年 A、B、C 三種產品的市場正常銷量及相關資料如下:

資料二:為滿足市場需求,公司 2019 年初擬新增一臺與關鍵限制資源相同的設備,需要籌集 10000 萬元。該設備新增年固定成本 600 萬元,原固定成本總額 1000 萬元照常發生,現有兩種籌資方案可供選擇。

方案 1:平價發行優先股籌資 6000 萬元,面值 100 元,票面股息率 10%,按每份市價 1250元發行債券籌資 4000 萬元,期限 10 年,面值 1000 元,票面利率 9%。

方案 2:平價發行優先股籌資 6000 萬元,面值 100 元,票面股息率 10%,按每份市價 10 元發行普通股籌資 4000 萬元。

資料三:新增關鍵設備到位后,假設 A 產品尚有市場空間,其他條件不變,如果剩余產能不能轉移,公司擬花費 200 萬元進行廣告宣傳,通過擴大 A 產品的銷量實現剩余產能的充分利用。

公司的企業所得稅稅率為 25%。

要求:

(1)根據資料一,為有效利用現有的一臺關鍵設備,計算公司 A、B、C 三種產品的生產安排優先順序和產量,在該生產安排下,公司的經營杠桿和財務杠桿各是多少?

(2)根據資料二,采用每股收益無差別點法,計算兩個方案每股收益無差別點的息稅前利潤,并判斷公司應選擇哪一個籌資方案。在該籌資方案下,公司的經營杠桿、財務杠桿、每股收益各是多少?

(3)結合要求(1)、(2)的結果,需要說明經營杠桿、財務杠桿發生變化的主要原因。

(4)根據資料三,計算并判斷公司是否應利用該剩余產能。

(責任編輯:)

微信公眾號

網校手機版

武漢校區:湖北省武漢市洪山區南湖大道APP廣場1101 貴陽校區:貴州省貴陽市小河轉盤云凱熙園B座3006

Copyright ? 2003 - 2022 mining4africa.com All Rights Reserved. 中大英才(北京)網絡教育科技有限公司 版權所有

出版物經營許可證:新出發京字第豐180113號

京B2- 20201340

京ICP備10212420號-1

京公安備11010602000551號

營業執照

京公安備11010602000551號

營業執照